越南電力產業及您可能不了解的一些事宜

目前,越南電力產業正基於競爭市場的原則運作,即越南批發電力市場(VWEM)。

電力生產的不同類型工廠

2022年越南電力生產結構:水力發電佔(29%),煤電(32.5%),燃氣電(9.2%),再生能源包括風電和太陽能(26.4%),其他(石油、沼氣、生物質等) 約佔2.9%。

- 煤電:主要集中在北部地區(海防市、海陽省、廣寧省等)。 其原料主要來自越南煤炭公司和東北煤炭公司,此外自2015年起還需進口澳洲新卡斯爾煤炭和印尼ICI3煤炭。 根據第八次電力規劃,未來煤電將在未來幾年限制新建。

- 水力發電:主要集中在三大河流系統,即是沱江(紅河)、西山 (Sê San)和同奈河。 其輸入取決於季節和水文情況,河流/水庫的水量;水力發電的優點在於輸入成本為0越南盾,因此降雨越多,產量越高。 目前水電難以新建,因為它依賴河流的位置,但可以透過改建、升級和擴建工廠來改善功率。

- 燃氣電(燃氣渦輪機):主要集中在南部地區(胡志明市、同奈省、河內市)。 其輸入來自越南石油天然氣公司的天然氣礦,未來將轉向進口液化天然氣以生產電力。

- 太陽能:主要集中在中部地區(寧順省、平順省、平定省、金甌省等)。 分佈不均,集中在電力需求較低的地方,因此容易造成電力過載和電網阻塞。 太陽能的產能不穩定,取決於陽光照射時間、強度和天氣。

- 風電:主要集中在南中部和西南部沿海地區(從檳椥省到金甌省),廣治省、嘉萊省等)。 目前,風電在電力結構中佔比較小,原因也與EVN與風電企業的不穩定購電機制有關。

電力批發商(發電單位)

電力批發商包括擁有30兆瓦以上發電廠的單位。 這些單位將擁有多種類型的發電廠,既可以擁有水電廠,也可以擁有火力發電廠,有些公司還擁有天然氣電廠和再生能源。 發電單位包括:

- 國營公司:Genco 1、Genco 2、Genco 3隸屬於EVN;TKV Power屬於Vinacomin,PV Power屬於PVN。 這些公司佔了2020年VWEM市場參與企業的59%。

- SMHP:多目標戰略水力發電廠,服務國家能源安全(佔13%)。

- BOT:由外國投資的電廠,以建設 – 經營 – 轉讓的形式進行投資(佔7%)。

- 私人和獨立電廠(IPP),由私人或股份公司建造,然後獲得併網許可(佔38%)。

- 進口電源,主要來自中國和寮國(佔1-2%)。

- 2020年市佔率資料來源於ERAV。

數據是從ERAV來源的,用於描述2020年VWEM市場中參與企業的市場份額。

中間商和服務提供者

中間商和服務提供者的組成部分包括:

- 建設團隊:提供發電廠諮詢和建設、建造輸電系統和輸電線路。

- NPT(電力傳輸公司):提供輸電服務的單位;

- NLDC(國家電網調度中心):營運電力系統和電力市場(SMO),又稱A0,SMO;

- MDMSP(資料收集和處理單位);

- EPTC(電力交易公司):目前從電力供應商和VCGM競爭市場購電,然後轉售給各個電力公司。 未來將轉向間接參與VCGM市場的公司(BOT、進口等)購電,電力公司可直接從即期市場購電。

- SMO(NLDC – 管理,預計轉至工業和貿易部):營運VCGM競爭市場的電力市場。

購電方(經銷)

包括5個屬於EVN的電力公司、符合資格的大客戶以及新的電力批發單位。

這些電力公司包括:NPC(北部電力公司)、HNPC(河內電力公司)、CPC(中部電力公司)、SPC(南部電力公司)和HCMPC(胡志明市電力公司)。

這些電力公司將電力傳輸並降壓至220/380 V,以供應給家庭、商業和企業。

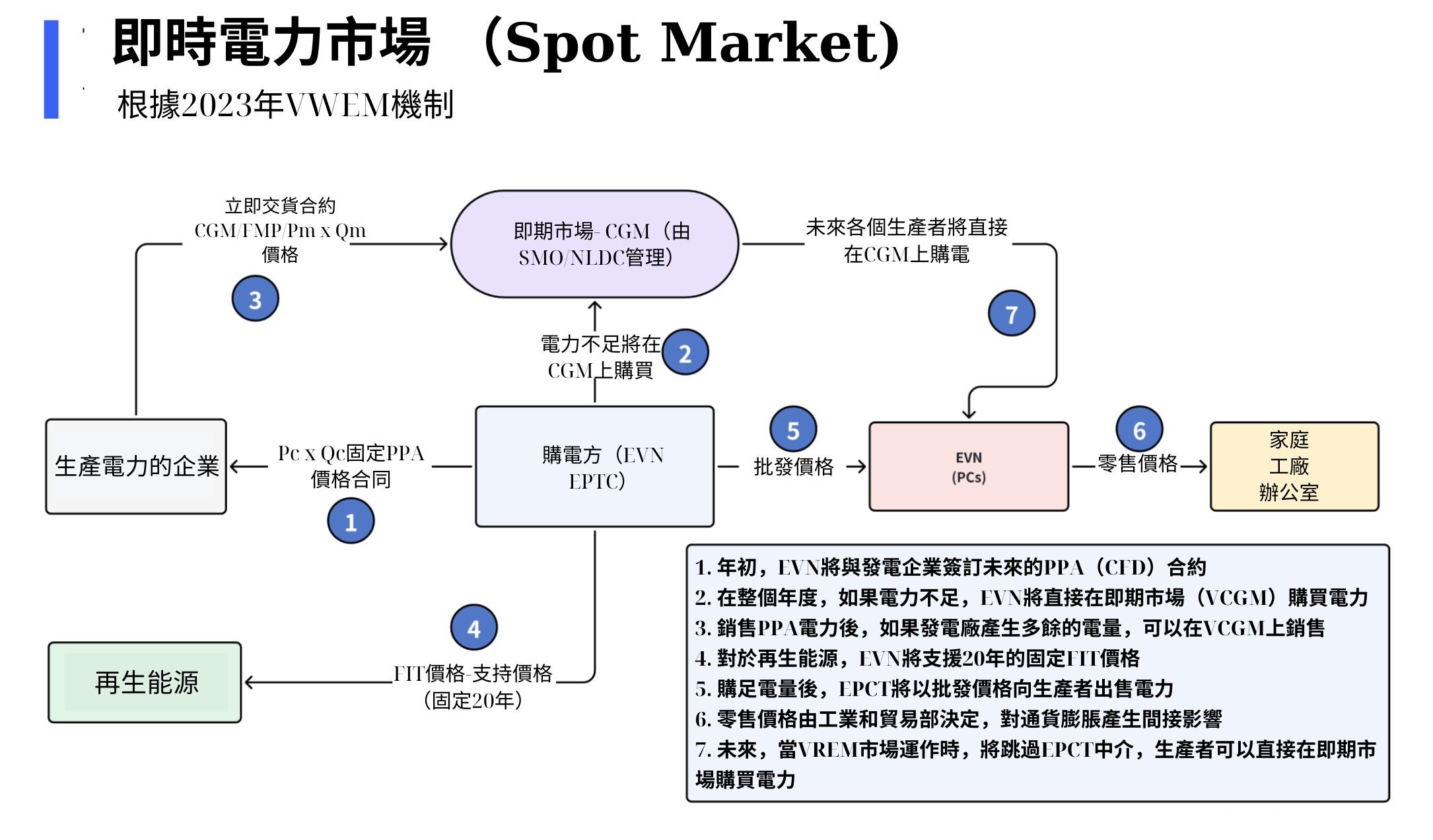

即期市場(現貨市場)

即期市場開始運作於2012年,與競爭性發電市場VCGM同時推出,到2019年升級為競爭性電力批發市場VWEM,預計未來將發展為競爭性零售電力市場VREM。

即期市場採用費用拍賣市場模式和電廠最佳的定價機制,以確保在電力市場參與時能夠回收固定費用和變動費用。

電力產業的收入預測是如何進行的?

要預測發電和供電企業的收入和利潤,需要考慮兩個因素:「產量」和「電價」。

1. 產量

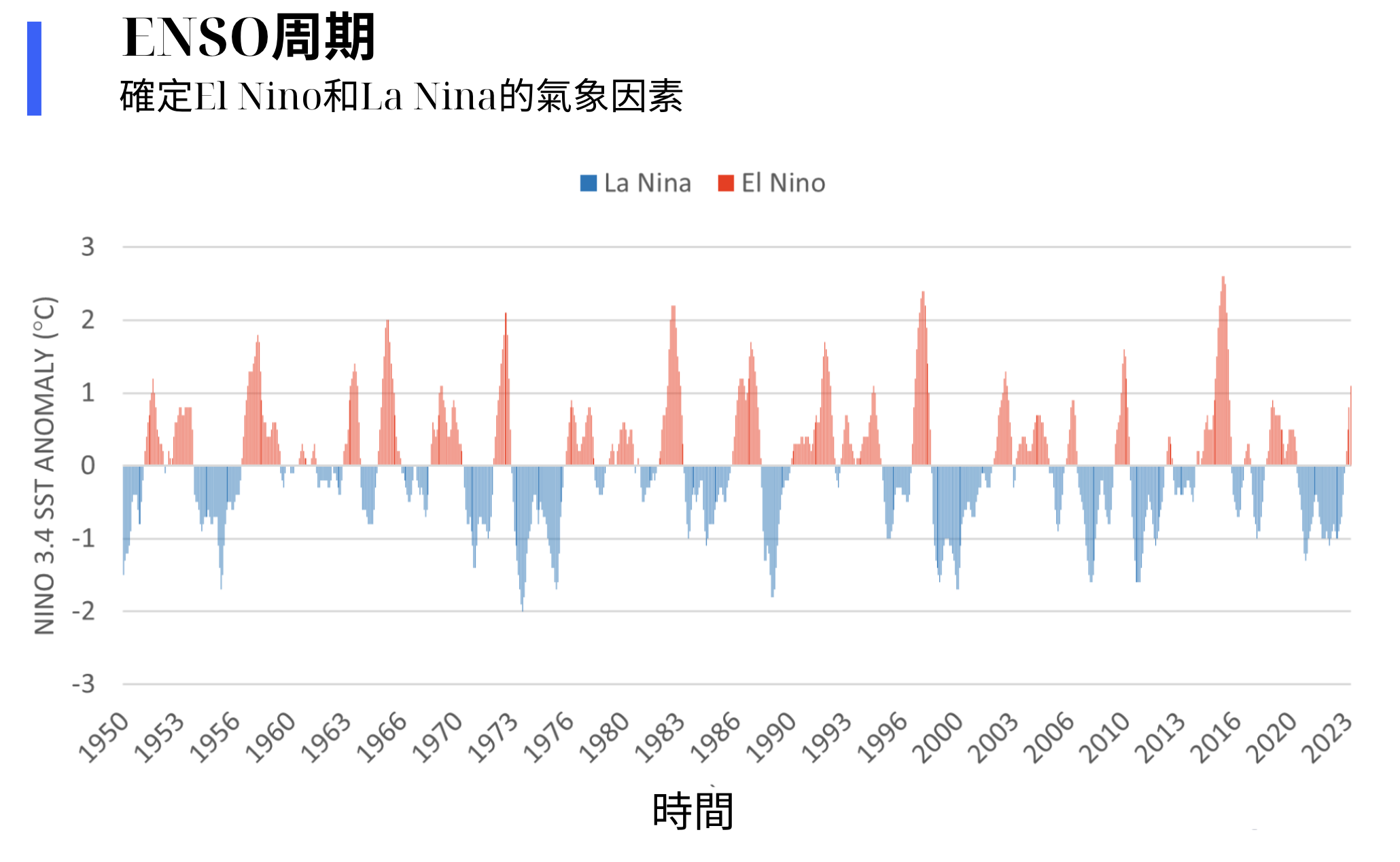

- 對於水力發電,要預測水力發電產量,需要考慮兩個因素:天氣(透過ENSO週期確定今年是厄爾尼諾還是拉尼娜);水庫、河流的水量(透過EVN網站即時查看水庫水位資訊)。 成本最低的產量通常會優先購買。

- 煤電與水電相反,每年發生厄爾尼諾現象時,水電水源不足時將優先提高產能。 可以在企業網站上查看電廠的產能。 煤炭原料的產量和維護也是影響當年火力發電廠產量的因素。

- 天然氣發電與煤炭發電類似。 根據第八個電力規劃,將增加液化天然氣(LNG)發電,因此也受制於從印尼進口的天然氣。 煤電和天然氣的銷售價格相當(根據年份,哪一年天然氣價格更低,就購買更多天然氣,哪一年煤電價格更低,就購買更多煤電)。 但在未來,由於煤電廠無法新建,加上環保和碳稅政策的影響,液化天然氣發電將優先增加產量。

- 再生能源包括太陽能和風能。 產量高但不穩定,因為受天氣影響。 此外,由於這些能源相對較新,因此併網和在競爭市場上銷售電力的手續仍然面臨許多困難。 在2019-2022年再生能源投資競賽階段,導致電力傳輸系統超載和電力過剩。 太陽能和風能將被最後優先考慮,只有在水力發電、火力發電和天然氣發電不足時,電力公司才會優先購買。

銷售價格 – 取決於電力購銷合約

- 購銷合約(PPA):發電廠以差價/期貨合約(CfD)形式簽署電力購銷合約(PPA)。 年初,越南電力公司(EVN)將計算並從簽有固定價格的發電廠購買一定數量的電力,這個價格是年初簽訂的Pc價格,對應產量為Qc。

- 雙邊合約:賣方和買方自行協商,就價格和承諾的產量達成一致,簽署雙邊合約作為CfD。 可以理解為發電廠可以直接連接並直接銷售給企業、工廠、工業園區,然後雙方協商價格和產量。

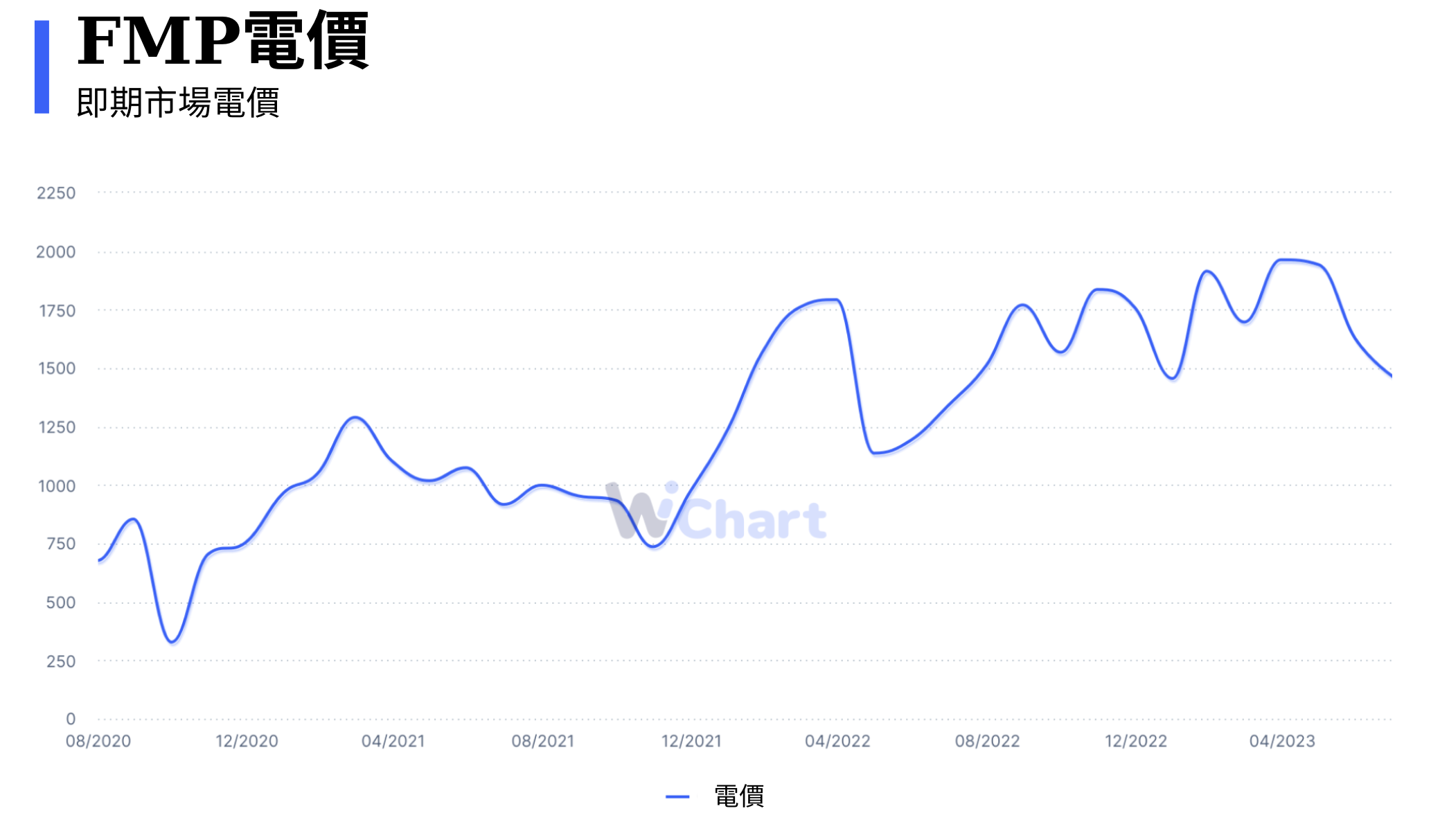

- 集中合約:用於在即期市場上參與拍賣或購買的單位。 例如,如在將電力以PPA合約出售給越南電力公司(EVN)後,水電廠仍有剩餘產能,則可以將其帶到即期市場以FMP價格(整體電力市場價格或報告中經常提到的 CGM價格)出售。

- FMP/Pm價格將高於或低於EVN年初報價的Pc價格,具體取決於當年的電力產量需求。 FMP價格取決於:當年的電力需求,確保發電廠產能不虧損的功率價格,負載費用等。 然後,根據購買的電力類型(例如,水電價格為900VND,煤電價格為1300VND),確定FMP價格為1300VND,水電廠也將享受1300VND的價格(差價為400VND)。 因此,在這個厄爾尼諾時期,如果水電廠仍然產生剩餘產能,將從FMP價格中獲得巨大的差價。 FMP價格通常可以在WiChart上查看 – 按月的電價。

- 電力購買協議(PPA)但依照FIT價格:對於再生能源領域,將採用FIT價格機制(適用於2020年12月31日前簽署的企業),價格將維持20年不變。 而在此階段後接取電網的企業將享有新的價格架構(比FIT價格低21-29%)。

- 零售合約(費用):這是一種不在VWEM市場中的合同,由居民、企業與當地電力公司(PCs)簽訂,大家可以在EVN網站上查閱這個價格。 零售價格的波動會影響企業的生產成本,間接影響通貨膨脹和商品價格。

影響電力生產企業利潤的其他因素

在分析電力產業企業時,我們需要專注於一些可能影響利潤的因素,如下所述:

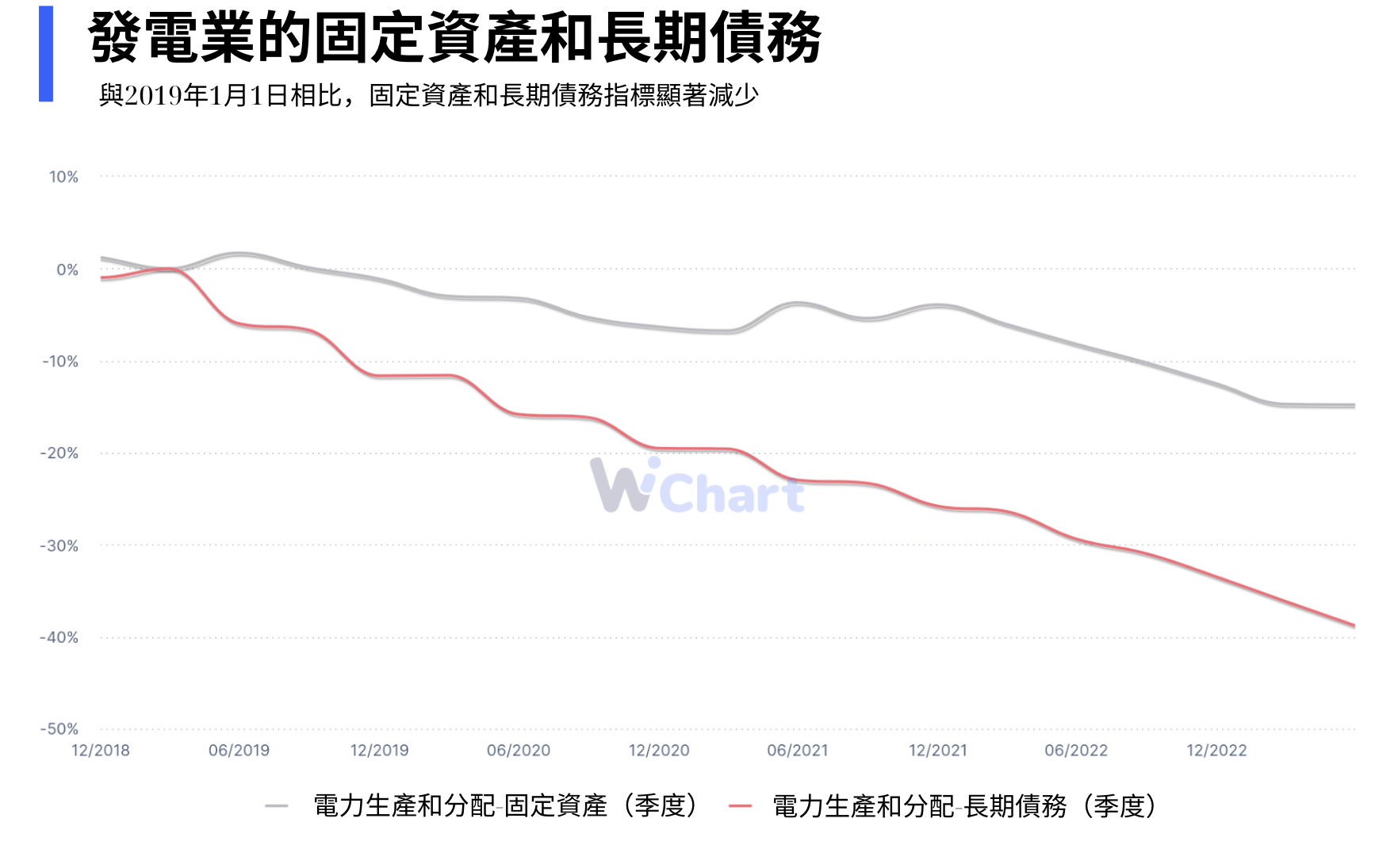

- Capex和工廠折舊:對於不再有折舊的企業,利潤將大幅增加(因為不再需要提取折舊費用)。

- 長期債務:為了支持電廠的建設,需要大量資金。 因此,對於電力企業來說,這個專案會相當大,每年都需要提取利潤來償還本金和利息。 當這個項目減至零時,企業將不再負擔利息費用,屆時將有足夠的資金用於分紅。

- 採購、建造固定資產 (LCTT) 資金: 指出企業是否正在升級、擴張或新建工廠。

- 庫存: 對於煤電和天然氣電企業而言,原材料的波動可能會影響利潤邊際。

電力產業前景 – 大型企業投資電力領域的原因

- 需求隨時間增加。 其中,電力設備的使用越來越廣泛,功率也越來越高,如電動車、伺服器系統 – 資料中心、技術基礎設施 – 通訊、工業園區、個人電子設備、家居設備等等。

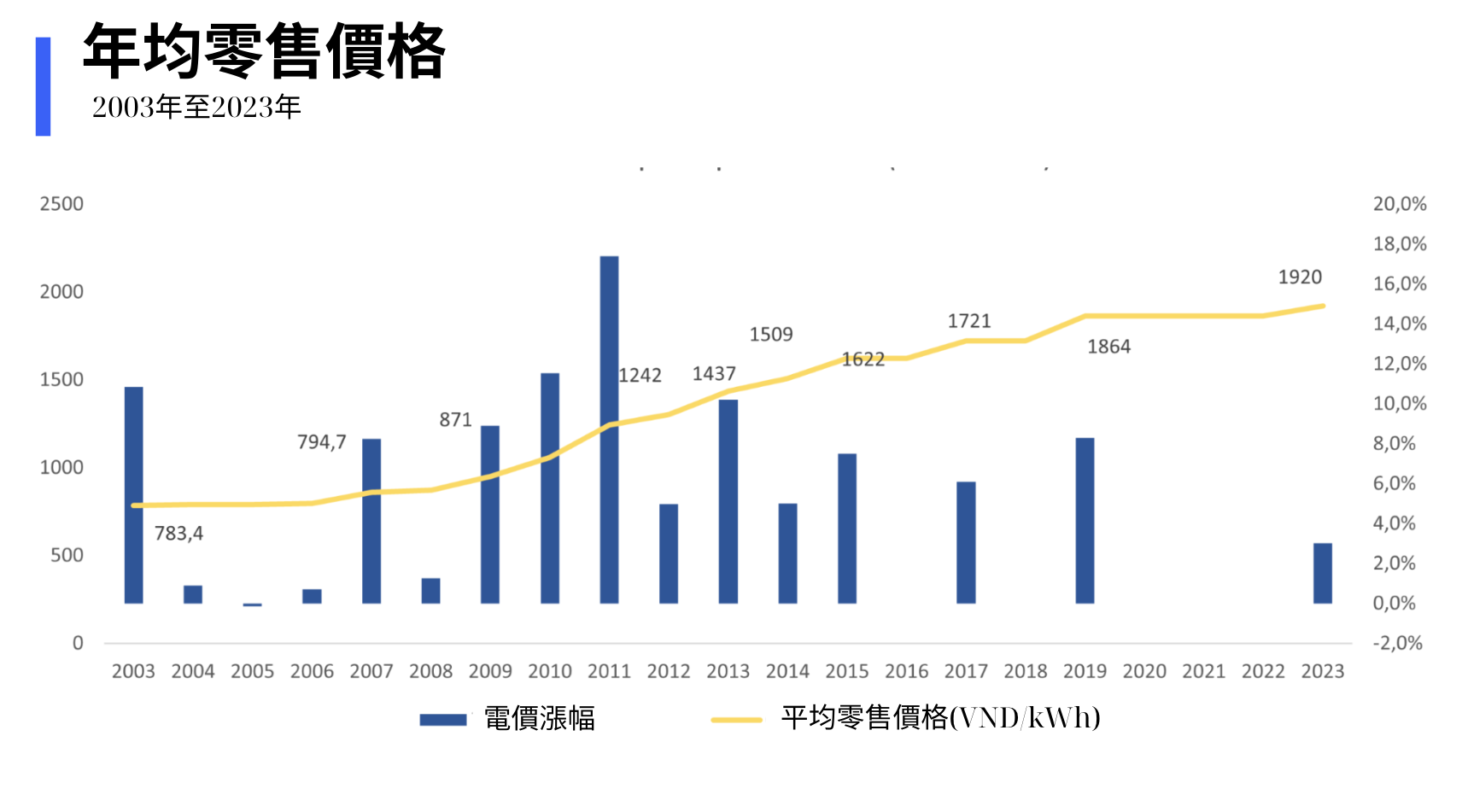

- 電價長期以來呈現成長趨勢(平均每年5-7%)。 根據EVN的決定編號377/QĐ-EVN,於2023年5月4日EVN決定提高電價,這是在維持低價4年後的舉措。

- 原物料價格下降(煤價、天然氣價格),有助於未來一段時間提高火力發電集團的利潤率。

- 電力規劃八號期將繼續維持來自水力發電和低價煤電的基礎電源。 積極推動風電和液化天然氣電力的發展,對於太陽能電力,直到傳輸基礎設施同步發展,購買量不會增加。

- 競爭性電力市場機制(VCGM)使水力發電和煤電企業在再生能源湧現時享受較大的利潤差距。

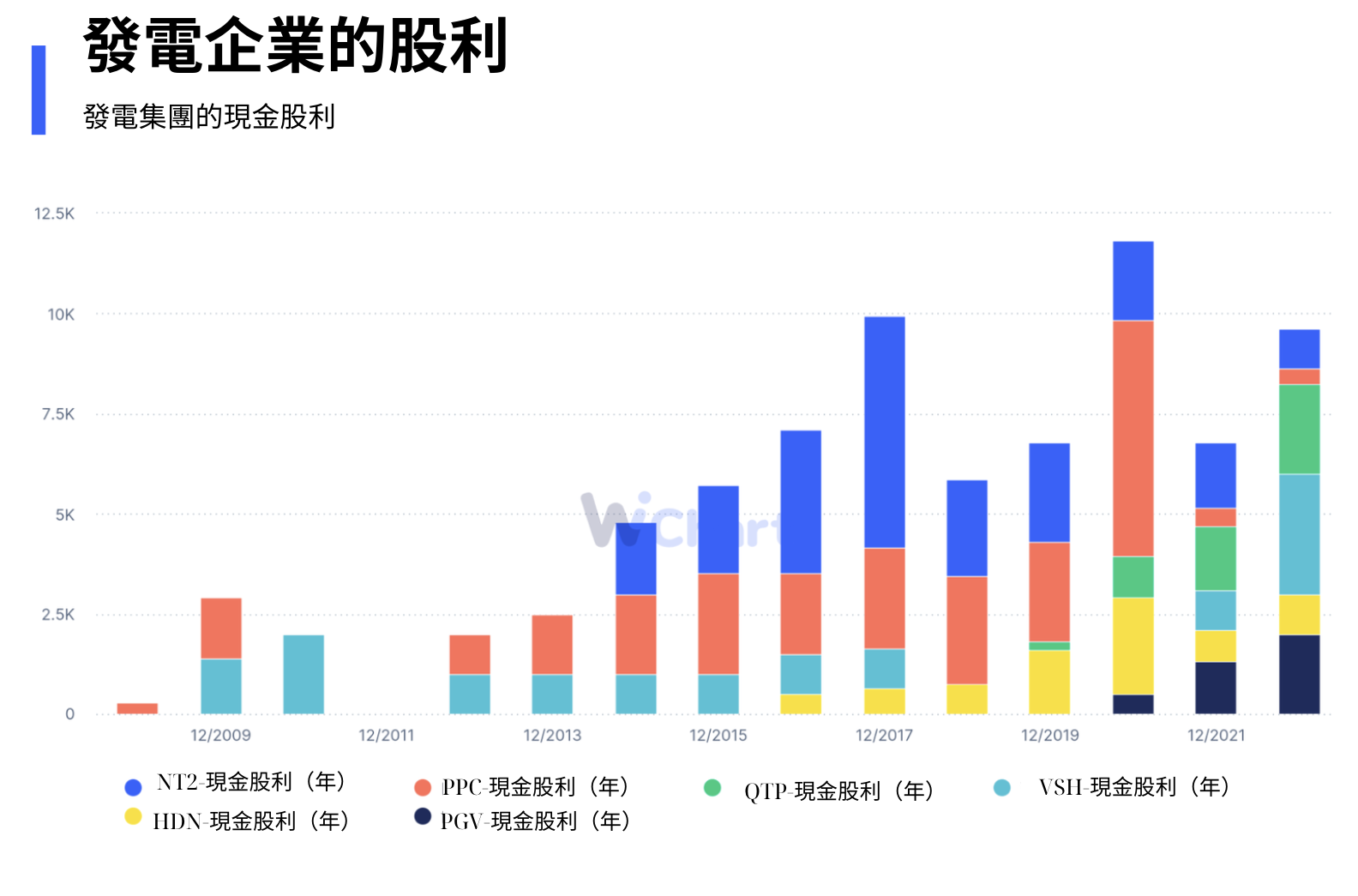

- 許多水電和煤電廠即將完成償還債務和折舊的階段,踏入收穫和獲得現金股利的時期。

- 來自現金股利的穩定現金流有助於企業集團在其他領域進行再投資。

- 在像美國、日本、歐盟等已開發國家,利率維持在較低水平,而能源領域提供了高穩定股息的資金流入,因此吸引了大型企業的投資。

- 在電力產業的投資有助於科技公司為伺服器和資料中心系統自給自足電源,這是微軟、Google等公司從2019年至今採取的方法。

風險和越南電力產業的現狀

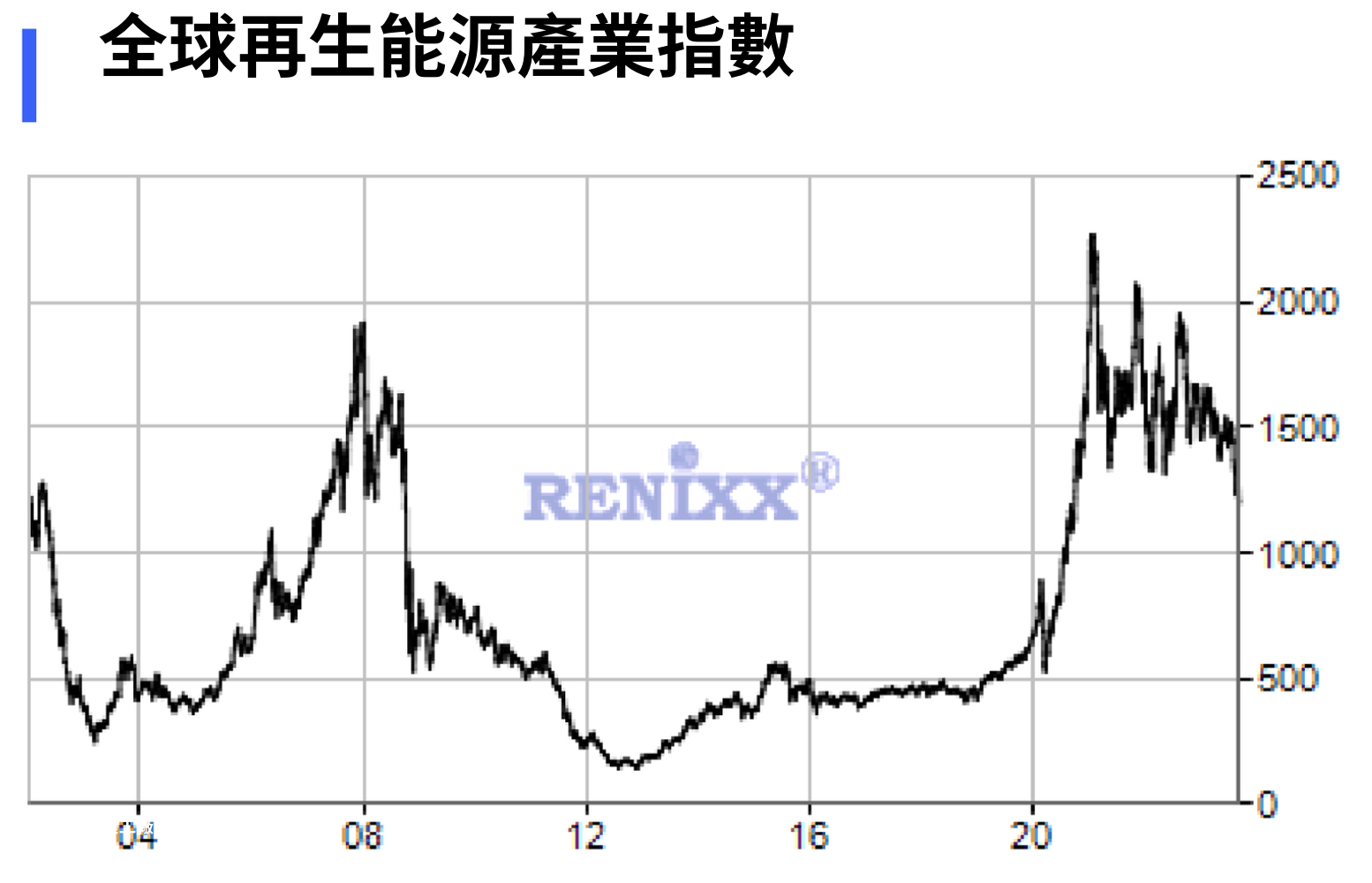

2021年,越南再生能源投資潮可能導致出現類似2009年美國發生的「清潔技術泡沫」的情況。 Renixx – 再生能源行業指數顯示出形成頂峰的跡象,當前全球存在過剩供應,可再生能源行業的投資週期已經達到了10年。

- 太陽能發電將於2023年停止擴張,因為發展速度過快,這些地區的輸電系統已經超負荷。

- FIT價格低+購電量低,導致再生能源公司在最初幾年承擔巨額債務和經營虧損的成本。

- LNG天然氣電力環保,但成本高於其他類型的電力,因此未來將推動零售電價上漲。

- 電力分配不均勻(北方以水電和煤電為主,中部以太陽能和風電為主,高原地區以水電和太陽能為主,南方以天然氣和風電為主),導致一些地區電力不足,而其他地區則 電力過剩。

結論

- 儘管越南電力產業仍面臨許多困難,但在政府的支持政策和外國投資的資金下,私人企業將有助於維持我國能源穩定,保持低價格以促進生產和經濟發展。

- 有了電力規劃八號的計劃,集中解決電力基礎設施問題,發展再生能源等,這將為未來一段時間內建設電力、風力發電和LNG電力的企業提供機會。

參考我們SIA的服務|連結