這600萬輛BYD的車輛包括純電動車(BEV)和插電混動車(PHEV)。 插電混動車被歸類為電動車,而不是汽油車,因為該類車型主要使用電動馬達作為主要驅動,而引擎僅用於充電電池。

BYD的主要競爭對手是特斯拉,目前特斯拉的產量仍停留在500萬輛。 可以說,自2022年4月宣布徹底停售傳統內燃機車輛以來,BYD正處於有史以來最蓬勃發展的時期。

以每3個月生產100萬輛汽車的速度,比亞迪(BYD)的年產量可能很快達到400萬輛汽車,2022年現代汽車的產量相當。

比亞迪的第600萬豐田車型是一款相當新穎的車型,名為「方程豹豹5」(於2023年8月發布)。這款新車採用了約31.8千瓦時電池的混合充電結構。其電動車加速器提供了125 公里的純電動駕駛範圍。該數字在獲得引擎輔助後最大增加到1,200 公里。

儘管比亞迪的總出口量相對有限(超過20萬輛),但他們目前正在全球58個國家和地區銷售電動車。如果到各類城市公共電動車輛,該公司位於來自70個不同國家的400多個個城市都有業務。

BYD的第600萬輛汽車型被命名為“方程式豹Leopard 5”,其設計在很大程度上讓人聯想到新款豐田Land Cruiser Prado

將近30年前,BYD才剛踏上電池生產之路。 直到2003年,他們的汽車部門才成立。 5年後,該公司推出了第一款電動車。

到了2021年,BYD的電動車產量達到了100萬輛。 到了2022年,他們達到300萬輛,並在僅9個月內達到500萬輛的里程碑。 截至11月24日,僅在達到500萬輛的三個月後,BYD宣布其第600萬輛汽車已經下線。

在越南,BYD已經計劃建造一座電動車組裝廠。 在越南生產的汽車不僅將在國內使用,還可以出口到該地區的許多其他國家。

資料來源: CafeBiz | 連結

參考我們SIA的服務 | 連結

越南人口超過9,700萬,是消費力快速躍升的東協國家之一。近年來隨著經濟蓬勃發展,加上愛美的天性,民眾對於醫療保健與醫美需求也大幅提升。2018年起越南政府積極推動醫療產業發展,2022年已有超過1,500家公立與民營醫院,對於各種先進醫療技術、醫療器材設備的使用需求日益增加,Covid-19疫情更加速越南醫療產業邁向數位化,商機無窮,值得台商重視。

越南自1992年起推動社會健保制度(SHI),2014年修訂「健康保險法」。在新制度之下,6歲以下兒童、老人、貧民及少數民族之健康保險保費可獲得全額補助,學生及接近貧窮線的民眾可獲得部分補助,覆蓋範圍從原僅的公務員及養老金領取者的強制性保險,擴大為全國人口皆須強制保險。根據政府報告顯示,當地健保覆蓋率,在2020年已達全國人口的90.85%。

其次,於2021年起,越南政府開始實施高齡人口保健計畫,全國至少70%的高齡人口每年將接受一次定期健康檢查。預計至2025年,至少95%的高齡人口接受過健康檢查。

隨著人口高齡化,當地民眾在糖尿病、高血壓、高血脂、痛風及癌症防治是重點健檢項目。近年越南醫院診所積極提升醫療水平,透過採購先進的醫療診斷設備、監護設備與手術室設備,與提供更先進的醫療服務,來滿足中高齡民眾的保健與健檢需求;例如X光、核磁共振(MRI)、電腦斷層掃描(CT)等影像學設備與疾病診斷和監測。這些設備的需求在越南也迅速增加。

在2022年,越南醫療器材市場已成為亞太地區的第八大市場,規模達16.774億美元,占全球市場的0.4%,年複合增長率為10.2%,是亞太地區成長最快的市場之一。

當地90%醫療器材皆仰賴進口,主要進口來源包括日本、美國、新加坡、中國、德國等國,剩餘10%則由國內50家製造商含括。越南本國廠商可生產衛生部核准的600項產品,包括植入式設備、手術器械、診斷影像設備、醫院病床、手術刀、櫥櫃、剪刀和醫療耗材等。但高階影像診斷設備進口則主要來自日、德,並從新加坡進口大量的醫療耗材。

整體來說,隨著高齡人口增加、越南對於醫療保健主要著重在心血管疾病、肥胖、肝癌及骨科方面。對於醫療器材與設備,則需求與上述健康問題與疾病相關之診斷器材、手術室儀器與消毒器材、病人監測儀器、急診室器材等。

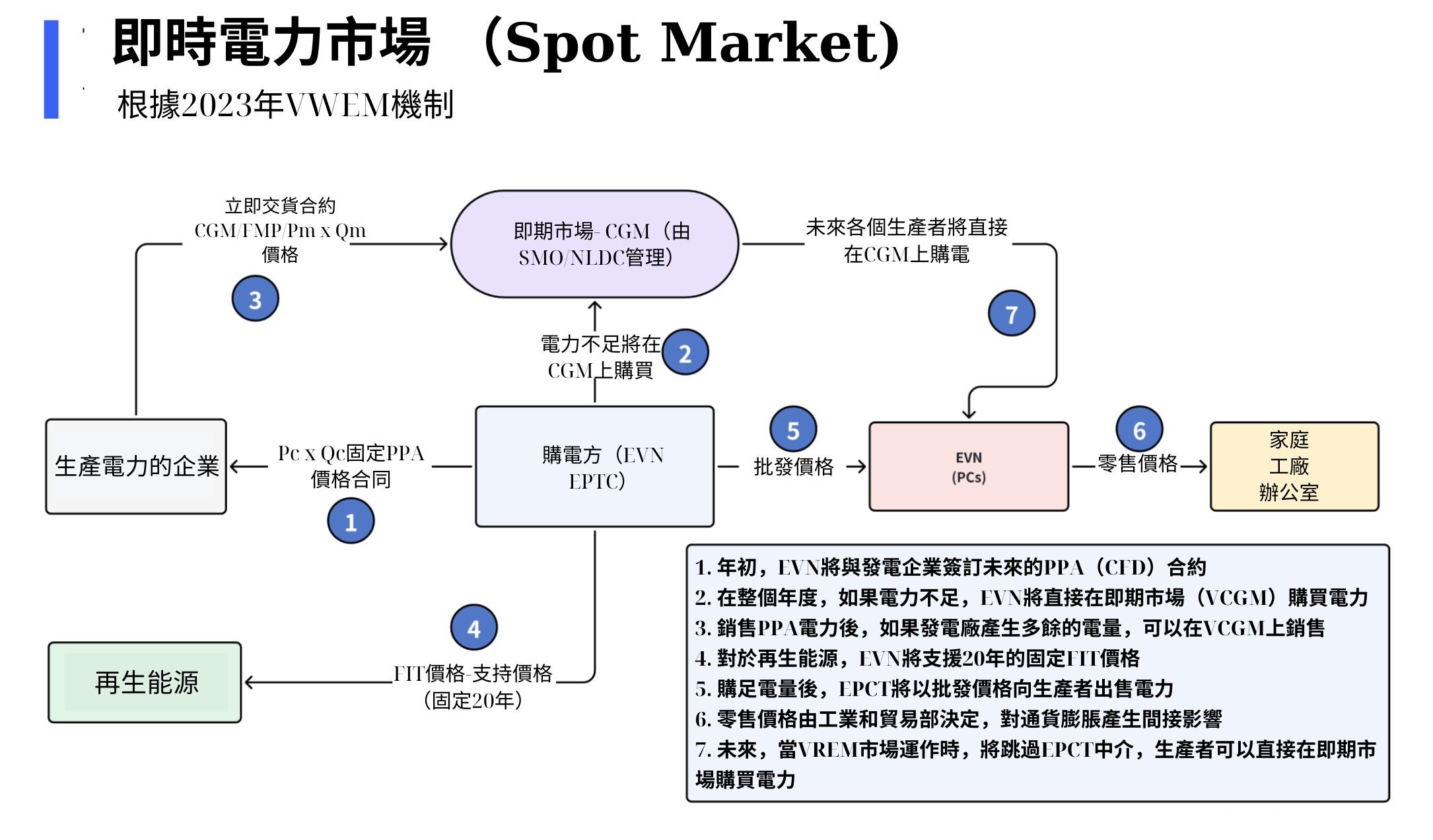

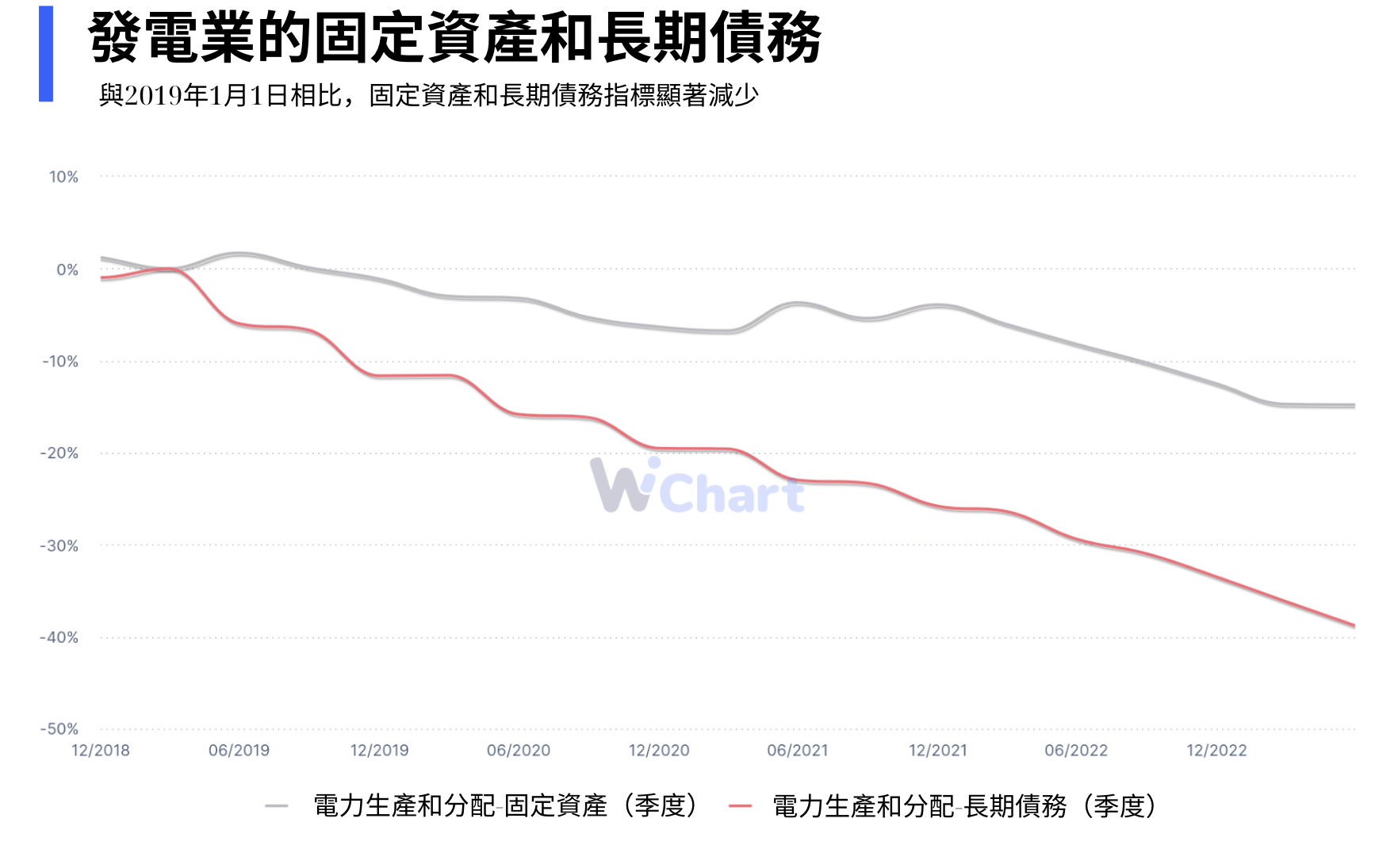

目前,越南電力產業正基於競爭市場的原則運作,即越南批發電力市場(VWEM)。

2022年越南電力生產結構:水力發電佔(29%),煤電(32.5%),燃氣電(9.2%),再生能源包括風電和太陽能(26.4%),其他(石油、沼氣、生物質等) 約佔2.9%。

電力批發商包括擁有30兆瓦以上發電廠的單位。 這些單位將擁有多種類型的發電廠,既可以擁有水電廠,也可以擁有火力發電廠,有些公司還擁有天然氣電廠和再生能源。 發電單位包括:

數據是從ERAV來源的,用於描述2020年VWEM市場中參與企業的市場份額。

中間商和服務提供者的組成部分包括:

包括5個屬於EVN的電力公司、符合資格的大客戶以及新的電力批發單位。

這些電力公司包括:NPC(北部電力公司)、HNPC(河內電力公司)、CPC(中部電力公司)、SPC(南部電力公司)和HCMPC(胡志明市電力公司)。

這些電力公司將電力傳輸並降壓至220/380 V,以供應給家庭、商業和企業。

即期市場開始運作於2012年,與競爭性發電市場VCGM同時推出,到2019年升級為競爭性電力批發市場VWEM,預計未來將發展為競爭性零售電力市場VREM。

即期市場採用費用拍賣市場模式和電廠最佳的定價機制,以確保在電力市場參與時能夠回收固定費用和變動費用。

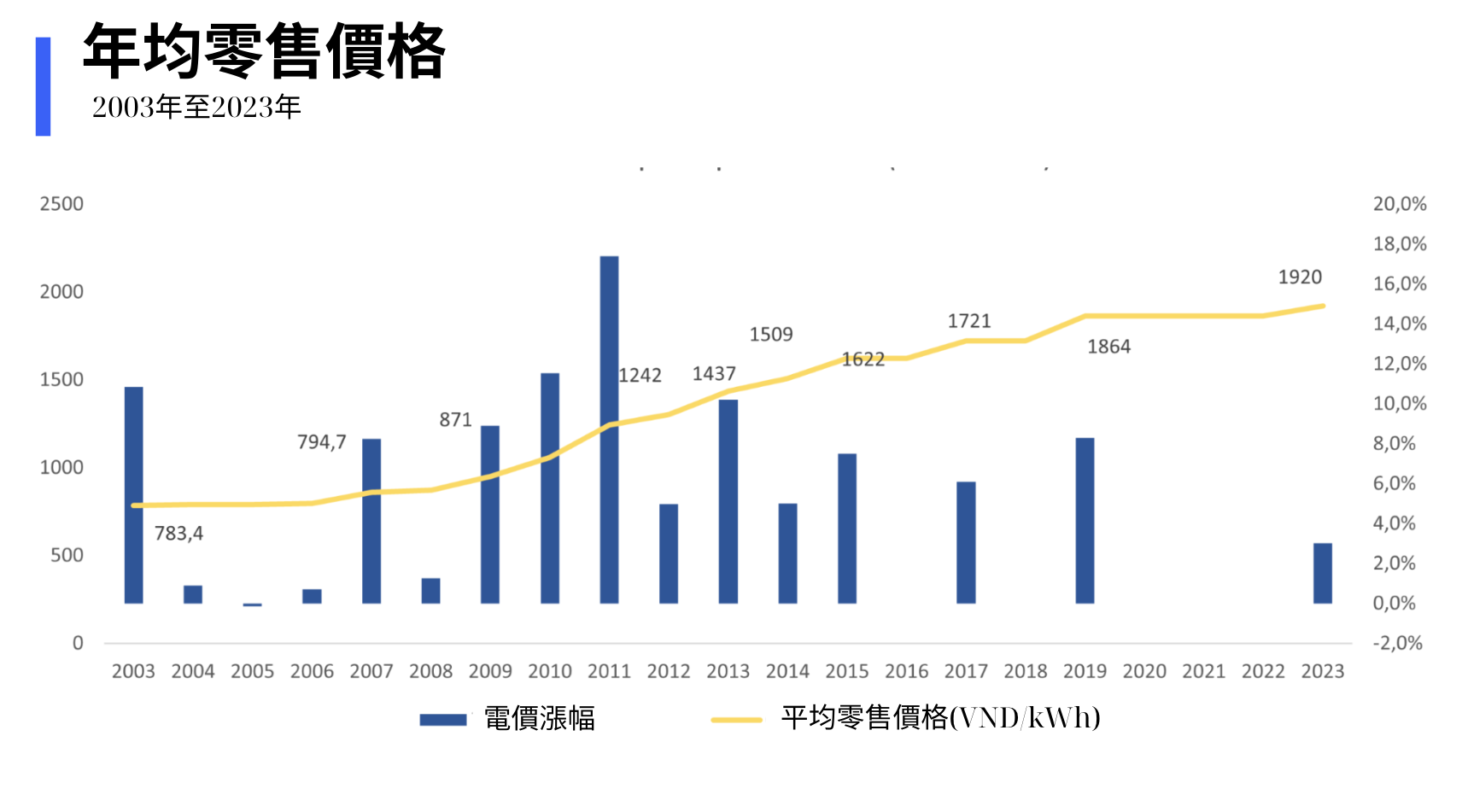

要預測發電和供電企業的收入和利潤,需要考慮兩個因素:「產量」和「電價」。

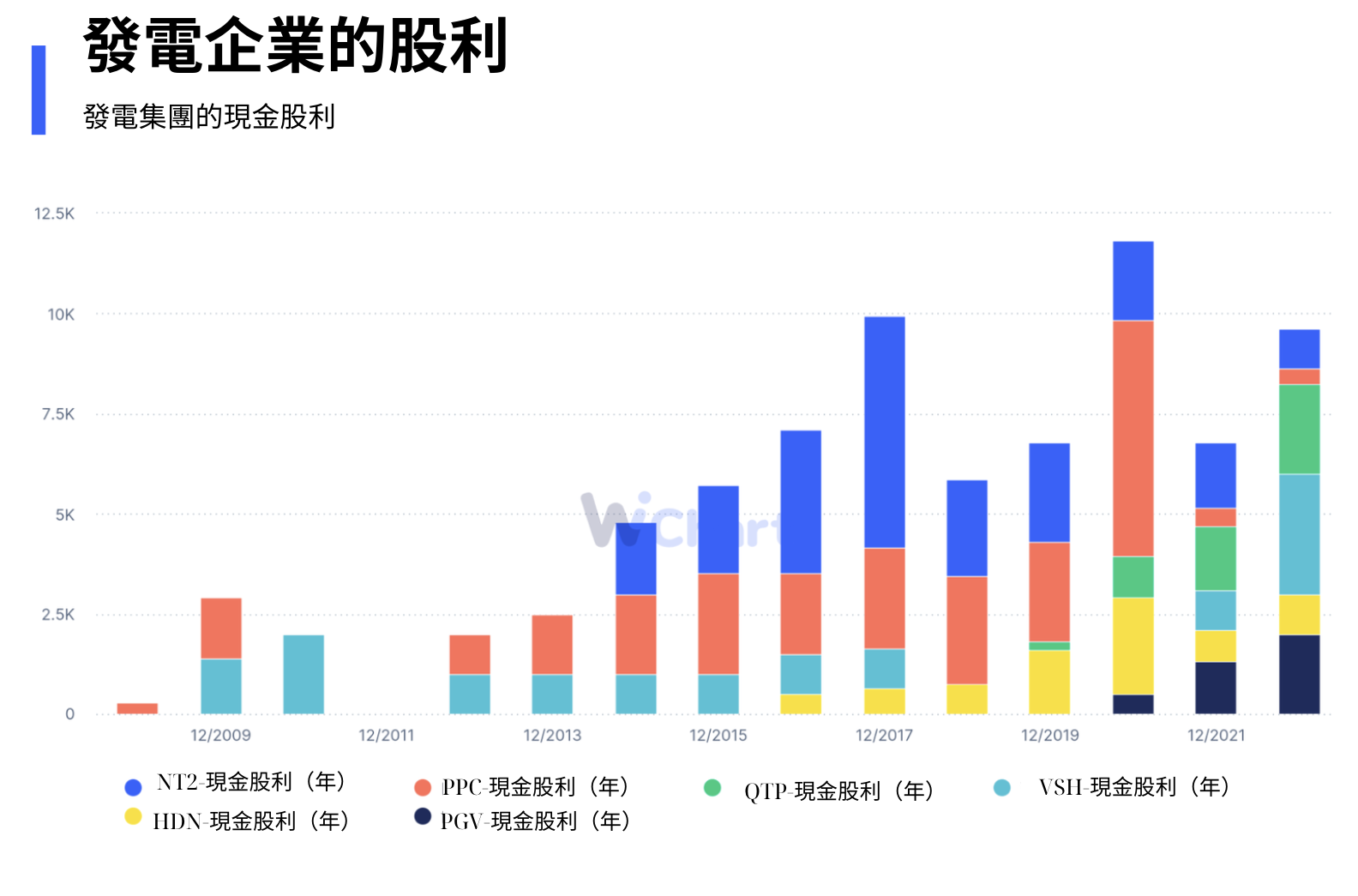

在分析電力產業企業時,我們需要專注於一些可能影響利潤的因素,如下所述:

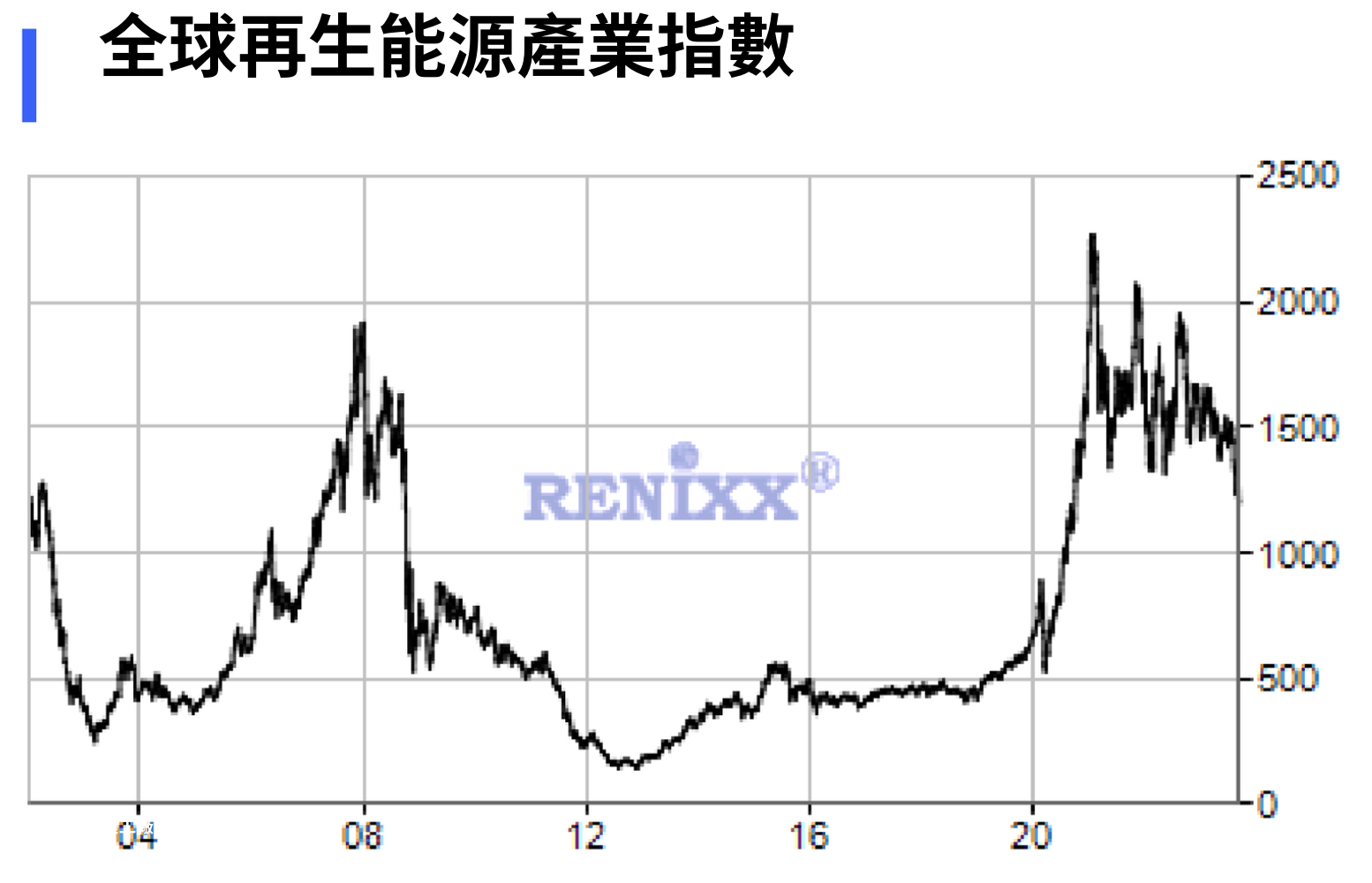

2021年,越南再生能源投資潮可能導致出現類似2009年美國發生的「清潔技術泡沫」的情況。 Renixx – 再生能源行業指數顯示出形成頂峰的跡象,當前全球存在過剩供應,可再生能源行業的投資週期已經達到了10年。

參考我們SIA的服務|連結

透過批准氣候變遷國家戰略、國家綠色成長戰略2021-2030和2050年的遠景規劃,越南政府展現了發展強大、繁榮和可持續的決心和願望。 作為一個發展中國家,越南大膽承諾以「不以任何代價接受成長方式」的理念發展可持續。

在2021年11月的聯合國氣候變遷綱要公約締約方大會(COP26)上,越南與近150個國家一同承諾將本世紀中葉的淨排放量降至「零」。

特別是,在國家能源發展戰略框架下,越南發布了總理於2023年5月15日簽發的決定號500/QĐ-TTg,批准了2021-2030時期國家電力發展規劃,展望到2050年的願景( 電力規劃VIII),旨在推動再生能源的發展,大幅減少煤電,合理發展液化天然氣(LNG)電力,並利用生物質電力。

作為國家在能源領域的管理者,以確保為國家提供足夠的能源以滿足國家發展需求為目標,越南工商部強調:越南將在2030年後停止建設新的燃煤電廠,以確保減少碳排放並 實現在COP 26上承諾的碳中和目標。 為實現這一目標,所有提出的方案和計畫都必須在電力規劃VIII中實施能源轉型。

因此,優先開發並有效利用再生能源以滿足電力生產的需求;到2030年,來自再生能源的電力比例(包括水力發電)將達到30.9%至39.2%,朝著再生能源佔47%的目標 邁進,條件是國際合作夥伴按照《公平能源轉型政治宣言》(JETP)中對越南的承諾得到充分實施,實際執行,到2050年將達到67.5%至71.5%。

實施有效開發和利用國內化石能源並與進口相結合:逐漸減少燃煤電廠的比例,優先發展國內天然氣電力,並以適當規模發展進口液化天然氣(LNG)電力。 實施能源轉型緊密跟隨全球技術發展趨勢與成本。

預計到2030年,正在運作的燃煤電廠以及正在建設中的項目的總裝置容量預計將達到30,127兆瓦。 2050年,不再使用煤炭發電,完全轉向生物質/氨電,總裝置容量為25,632-32,432兆瓦,產量為72.5-80.9億千瓦時(總電力產量的5.3-6.6%)。

根據電力規劃VIII提出的電力發展計劃,到2030年,電力行業的CO2排放量將達到204-254百萬噸,到2035年將達到226-254百萬噸,而到2050年將下降至27- 31百萬噸(低於35百萬噸的限制)。

最近,在國會於11月6日舉行的會議上,工商部長阮洪延回答了關於發布法律框架以按照電力規劃VIII發展屋頂太陽能的計劃的問題。

阮洪延部長表示,電力規劃VIII已獲得政府批准,電源總容量為150,489兆瓦(不包括出口、現有屋頂太陽能、用於新能源生產的可再生能源),較電力規劃VII調整(130,000兆瓦) 的電源總容量增加21,000兆瓦。

其中,再生能源裝置總容量(不包括水電)佔電源總容量的28.5%。 這是一個相當大的比例,即使是一些技術水平較高、擁有智慧電網系統和高水平電能儲存設備的已開發國家,其比例也僅在20%以下。

「這是一個非常高的奮鬥目標,除了越南的努力之外,還需要國際社會的支持,特別是JETP的承諾,」部長說。

為了彌補在這些電源是依賴天氣條件的情況下調動大量可再生能源的問題,部長認為有必要研究建立電價機制,適用於新型電源,如儲能電池、水電開發等,因為這些都是高度靈活 的電源。

同時,需要積極鼓勵投資自給自足、脫網的太陽能電力,挖掘再生能源(風能、太陽能)的潛力,並專注於發展電能儲存設備。 同時,需要加強研究發展智慧電網;加速建立直接購電機制,促進電力市場在三個層面的競爭。

目前,工商部正在向政府提交關於發展屋頂太陽能的法令和國會常務委員會提案的直接購電機制的草案。

基於緊密關注科技發展的能源發展觀,尤其是再生能源,結合國家經濟向綠色成長、低碳經濟模式的轉變以及越南在永續能源轉型方面的承諾,電力規劃VIII提出了關於科技發展的解決 方案。

具體而言,逐步建立科研與企業以及能源領域培訓機構的協作機制,透過科技與能源領域的項目,促使研發創新;在能源發展的策略、規劃和計劃中嵌入研發活動。

設立激勵能源企業加大研發投資的機制;建立能源領域的創新中心。

繼續推動2021-2030國家重點科技應用和能源技術發展計劃,重點研究製造能源設備和應用新形式的能源,包括再生能源、智慧能源和節能技術。

加強科研、應用和技術轉移;建立高水準的科技人員隊伍;加強研究與訓練以及應用之間更為緊密的聯繫。 推動環保、因應氣候變遷領域的國際科研合作,逐步引進新技術以提高環保效益,降低環保成本。

加強對新能源形式的研究,如核能、海洋能、地熱能、綠色水力、綠色氨等;制定關於其他新能源形式的策略。

運用節能高效的能源也是減輕能源供應壓力的有效解決方案之一

使用節能和高效能源仍然是最有效的解決方案之一,有助於減輕能源供應壓力,同時有助於保護國家能源資源、環境和減少溫室氣體排放,為越南履行巴黎協定關於全球氣候變遷因應以及 COP26關於2050年將溫室氣體排放降至零的承諾做出貢獻。

越南能源使用效益和節能計畫(VNEEP3)的調查顯示,越南的工業部門佔全國能源總消耗的50%以上,具有30-35%的節能潛力。

目前,全國有3,068個重點能源使用機構,平均年用電量為80億度。 如果這些機構每年最少節省2%的電力消耗,全國平均每年可節省約16億千瓦時,相當於超過3,200億越南盾的電費。 同樣,對於2700萬戶家庭,如果每年節省1%的電力,全國平均每年可節省6.3億千瓦時,相當於1,174億越南盾。

為推動能源效益和節能措施的實施,越南政府在過去20多年中實施了一系列重要政策和行動,例如發布和實施《節能和效益使用能源法》。 此外,還頒布了一系列總理令、決定和工業貿易部以及其他相關部門的通知,以指導執行《節能和效益使用能源法》。 執行國家節約和效益使用能源目標計畫(2006-2015)以及國家節約和效益使用能源目標計畫(2019-2030)。

特別值得注意的是,在2010年,政府向國會提交了《節能和效益使用能源法》。 這是對能源節約重要性的政府所有政策方針的最強有力、法律地位最高的確認。

關於工商部、節能辦公室主任鄧海湧表示,為實現節能目標,工商部將重點關注兩個能源大戶,即工業和家庭,致力於透過技術和財政支援政策推動 投資能源節約技術生產項目,並宣傳優先使用高效設備。

工商部目前正在進行《能源節約和效益使用法》的審查和修改,以增強法規的執行效果和效率。 在審查過程中,工商部將專注評估五個問題組,包括:能源使用機構的問題組;使用能源設備的問題組;涉及為能源節約和效益使用提供人力資源培訓和服務的問題組; 與支持能源節約計畫的財政機制有關的問題小組;最後是提高國家管理機構責任的問題小組,以便更清楚地分擔各領域的國家管理機構責任。

“因此,電力規劃VIII中的能源轉型路線將確保到2050年根據總理決定896/QD-TTg實現零排放目標。” 工商部表示。

資料來源: CafeF | 連結

參考我們SIA的服務 | 連結

在過去的十月,艾克爾集團在北寧省安風 II-C工業區舉辦了越南艾克爾科技(Amkor Technology Vietnam)工廠的竣工典禮。 該項目的總投資截至2030年將達到16億美元,其中第一階段為5.2億美元。

艾克爾位於北寧的越南半導體晶片工廠

艾克爾是目前在越南營運的最大半導體製造廠之一。 在初期階段,該工廠將專注於為全球電子和半導體領先公司提供先進封裝系統(SiP)的組裝和測試解決方案。

該公司表示將繼續研究並推動工廠的第二和第三階段的投資,將北寧打造成全球新的半導體晶片生產中心。

在九月份,韓國Hana Micron Vina有限公司,一家專業生產和加工用於行動電話和智慧電子產品的積體電路板的企業,也在北江省雲中工業區興建了Hana Micron Vina 2生產工廠。 這是北部地區首個生產半導體的工廠。

以近6億美元的總投資,Hana Micron已成為北江省最大投資額的項目之一。 Hana Micron集團主席Choi Chang Ho表示,該公司計劃在2025年將投資增加到超過10億美元。 屆時,該工廠的預計收入將達到8億美元,為逾4,000名工人創造就業機會。

另一家企業Runergy集團也選擇了義安省來實施其擴大在越南市場的投資計畫。 於6月22日,該集團決定在黃梅1工業區投資總額為2.93億美元的矽棒和半導體盤生產工廠。 到8月30日,該企業調整其註冊投資總額至4.4億美元。

在10多年前,英特爾也開始在越南建造工廠,規模達10億美元。 目前,越南是該科技公司在胡志明市高科技園區設有最大組裝和測試工廠的地方。 據估計,該工廠佔了英特爾全球產量的50%以上。

美國半導體工業協會主席John Neuffer指出,越南正逐漸成為全球晶片生產鏈中更重要的一環。 投入研發的努力以及全球科技巨頭如英特爾、邁威爾等公司的存在將有助於推動越南實現半導體產業的目標。

外商投資企業協會主席阮業評論說,像英特爾、三星和鴻海這樣的半導體巨頭有充分的理由選擇在越南投資。 因為越南擁有非常重要的資源,包括2,200萬噸稀土和大量的鎢資源。

安沛省稀土礦

越南具有許多優勢,其中最突出的是擁有大量的稀土儲備。 這是半導體和電池生產中所需的重要原料。 這也是引導這個產業的巨頭們前來投資越南的原因之一,阮業先生分享道。

根據越南工業局數據,越南的稀土儲量約22百萬噸。 越南的稀土礦規模從中等到大型不等,主要是輕稀土(鑭系元素 – 鈰系)礦,主要來自熱液源,並集中在西北地區。

由於其被評估的稀土儲量僅次於中國,越南被視為未來稀土原料的潛在供應國。

在一次新半導體材料會議上發表演說時,工業和貿易部長阮志勇明確表示,越南具備在國內建立半導體生態系統的條件。

根據阮志勇的說法,政府和總理非常關注推動越南的半導體產業合作和發展。 政府已委託工業和貿易部、資訊和通訊部以及其他相關部門制定行動計劃和策略,以發展越南的半導體產業。 越南也正在製定人力資源發展計劃,目標是到2030年形成一個5萬名半導體工程師和專家的隊伍。

此外,越南在技術和工程領域擁有豐富的勞動力,適應半導體產業的需求;還有一些備受推崇的研究和培訓機構,以及一些擁有資源的大型企業,如Viettel、VNPT、FPT、CMC等。

越南已經吸引了越來越多來自美國、韓國等國的半導體巨頭。 特別是,越南與美國已將其關係升級為全面戰略夥伴關係,其中包括半導體產業的發展。

越南也成立了國家創新中心(NIC)和在胡志明市、和樂(河內)和峴港市設有三個高科技園區,隨時歡迎半導體產業的投資者,並提供豐厚的優惠政策。

根據美國地質調查局2022年的公告,全球儲量最大的五個國家包括中國(4,400萬噸)、越南(2,200萬噸)、巴西(2,100萬噸)、俄羅斯(2,100萬噸)和印度(690萬 噸)。

根據2021年至2030年和展望至2050年的勘探、開採、加工和利用礦產規劃,越南計劃在2021-2030階段實施8個勘探項目,目標儲量為983,176噸;在2031-2050階段將實施1個 勘探項目,目標儲量為1.5百萬噸。

在開採方面,2021-2030階段預計採掘約200萬噸礦石;2031-2050階段預計達到每年約210萬噸NK礦石。 第一階段將加工22,500-62,500噸稀土總氧化物/年,以便從中分離出各種獨立的稀土。 第二階段將加工約42,500-82,500噸稀土總氧化物/年,以便從中分離出各種獨立的稀土。

資料來源: Bao Giao Thong | 連結

參考我們SIA的服務 | 連結

11月21日,由越南電子商務與數位經濟局主持,與相關單位協調舉辦的2023年國家電子商務和數位工業貿易高峰會(Vietnam Digital Industry and Trade Summit 2023)。

論壇視圖

這是為了具體實施政府關於支持生產經營單位數位轉型的方針和導向的一項活動;同時,滿足實際和緊迫需求,支持工業和貿易領域企業在電子商務應用和數位轉型方面的發展。

根據Google、Temasek和Bain & Company最近發布的報告,越南在過去兩年(2022和2023)繼續是東南亞地區數位經濟成長最快的國家,並預計在2025年繼續保持這一地位(與菲律賓 並列)。

越南的商品總值(GMV)預計將以每年20%的複合年增長率(CAGR)成長,從2023年的300億美元增加到2025年的近450億美元。 特別是,越南數位經濟未來兩年的GMV成長將由電子商務領域引領。

工貿部的統計調查數據也顯示,2022年越南的電子商務仍維持20%的成長率。 在過去幾年中,越南的電子商務一直以16-30%的成長率成長,預計今年將達到205億美元。

工貿部副部長阮生日新及代表參觀展位

工貿部副部長阮生日新認為,到2023年和隨後的幾年,隨著以上強勁增長的勢頭,越南電子商務和數位經濟市場將進一步強勁發展,為經濟發展奠定基礎。 這也是越南制定新模式和策略的時機,有助於企業在艱難時期過後復甦並擴大市場。

根據阮生日新副部長的說法,過去幾年來,工貿部已經發布了許多文件、政策和策略,推動數位轉型工業領域;加強建設工貿部的電子化政府;推動數位化轉型工業領域的 數位經濟和全國電子商務的發展。

為了得到具體的創新和解決方案,以促進電子商務和數位經濟的發展,加強數位化對工業發展,特別是越南整體經濟發展的貢獻,尤其是在當前困難的情況下。

在全會上,發言人們分享了關於工業領域數位轉型到2025年的方向;將第四次工業革命技術應用於智慧生產的解決方案;工業領域企業數位轉型的解決方案;推動工業領域數位轉型的技術 ;永續電子商務趨勢。 此外,在座談會上,代表們也針對工業領域的數位化綠色和永續發展主題進行了交流和討論。

此外,專題研討會還包括兩個具體主題:專題1「產業領域數位轉型中的新技術趨勢」;專題2「永續電子商務發展」。

在2023年國家電子商務和數位工業貿易高峰會的框架下,還將舉辦約20家國內外典型企業的數位轉型技術、解決方案、智慧生產和電子商務應用的展覽。 預計將有超過1,000名代表參加此次峰會的各項活動。

資料來源: Kinh te & Do Thi | 連結

參考我們SIA的服務 | 連結